(注意!本文にも書いてありますが▲この楽天証券のつみたてNISA口座の設定変更は2021年末で終了しています。2022年からはリニューアルされてより簡単になっています。詳しくはこちらをご覧ください!)

今年2021年8月から楽天証券のつみたてNISA口座でインデックファンドの長期投資を始めたA1理論です。

タイトルのように来年1月からは全米S&P500に1点掛けしようと考え、昨日、そのように設定したので、今回の記事ではその考えに至った経緯を書いていこうと思います。これから投資やインデックス投資や楽天証券を始めたい方、全米か全世界かで悩んでいる方などの参考になれば幸いです!また株式投資はすべて自己責任ですので、この記事を見て「S&P500下がったじゃないか!」と言われても責任は取りかねますので、その点はご了承頂ければと思います!

この記事のミニマムなまとめ!

- 僕がインデックス投資でS&P500を一点買いした最大の理由は資産管理をシンプルにして脳内リソースの無駄を省くこと。

- オールカントリーは日本株比率が高い。僕は日本は今後も経済成長しないと思う!

- オールカントリー(除く日本)の国々も元バックパッカー視点で考えるとアメリカ以外は微妙な国々だった!

- 今後30年くらいはテスラ+GAMAMの時代になると思うのでVTIよりS&P500でいいと思った!

- 日本でテキトーに生活しながらアメリカ企業に投資し続ける人生が今の時代ではコスパ最強!!

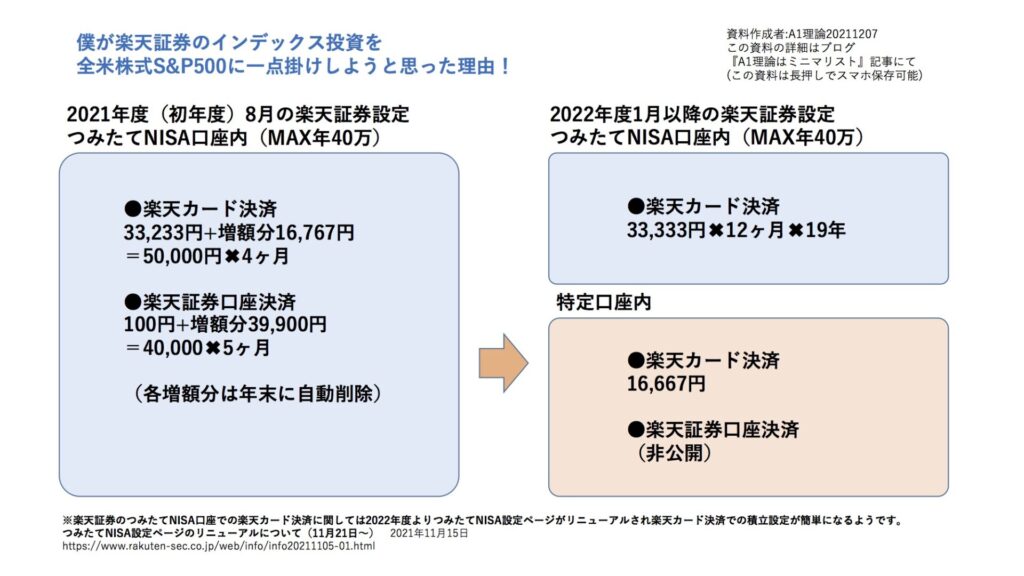

2021年8月の楽天証券の設定と来年以降の設定を年末まで延長した理由

今年2021年8月に書いた記事は▼この通りです!記事を書いてから順次、追記もしていきました。

-

-

インデックス投資を始めて人生100年時代の老後資金戦略を考えてみた!

(※スマホの方は上記の図を長押しするとスマホに写真として保存できたりコピーできたりします) 43歳でミニマム生活者のA1理論です! ついに今年の春からずっとやりたかったインデックス投資の買い付けを楽天 ...

続きを見る

とりあえず今年いっぱいは「つみたてNISA枠」MAX40万円はすべてS&P500にしていました。で、来年1月以降のインデックス投資(特定口座)については11月か12月くらいに考えてから設定しようと思っていました。理由は▼こんな感じです!

・まだ少し資産に余裕はあるので

・ただ生まれて初めての投資なのでしばらく様子を見ていたい

・年の後半からつみたてNISAを始めたので、2021年度内は月9万円ほど引き落とされ、初年度からこの額は少し大きかった

・今現在は自分は失業者なのでやはり最初からドライブはかけたくなかった

まぁ、一言で言うと「ちょっと待って!来年以降のことはもう少し考えさせて!」という感じです。超初心者だったのと、どちらにしても年末にはつみたてNISA口座の楽天カード決済をいじらないといけなかったので(33,233円→33,333円に)、年末までに来年以降の特定口座のインデックス投資先と金額を決めたかった。また、その間にiDeCoと個別株についても情報収集しながら考えました。それらについては今時点では以下のように考えています。

iDeCoは自由人の自分には向いてないと思った

NISAやつみたてNISAに関しては多くの人にオススメですが、「iDeCoは人を選ぶかな〜」と思いました。基本的にはいろいろガチガチな制度かと。『年金』の一種なので仕方ないかも知れませんが。特に僕のように派遣社員で働いたり辞めたりを繰り返してたりする『るろうに』な自由人には向いてないかなーって思ったりしました。

そして僕は来年春頃から社会復帰しようかと考えているのですが、もうそこそこ資産も出来て来たので、今後の人生は仕事もいろいろ選びたいなと。つまりサラッと軽く仕事を辞める頻度が高くなるかなと。

地方の借金家庭に生まれ、今までの人生はずっとカネがなく、しかも平成氷河期時代が続いてて職場は基本的にずっとブラックだったのでしぶしぶやってた仕事も多かったですが、今後はいくらでも「仕事ガチャ」を回していこうと思ってます。僕は日本企業は基本的にブラック企業多めの「ハズレガチャ」だと思ってて、でも平成時代は資産がなくてハズレガチャにしがみついて病んだり●んだりした人が多かった気がします。

なので僕の資産形成の目的(ていうか人生のスタイル)は『特定の仕事にしがみつかないこと』とも言えるかもです。ミニマム生活してる今も『超ミニマムFIRE』と言えるかも知れません。『風の時代』を自由に生きて行きたい。そんな僕と「特定の組織に所属していることが前提」のiDeCoは相性が悪いと思いました。(僕が会社員とフリーを往復しているようなパラレル人生だから向いてないんだろうなぁ。)

iDeCoに悩んでる方は『iDeCoに向いてる人』などでGoogleやYouTubeで検索してから考えたほうがいいと思います。また今年秋の選挙でNISA枠拡大を掲げている政党もあったので(NISA課税政党もありましたが)、今後NISA枠が広がるかも知れないと考えたら複雑なiDeCoをそこまで頑張らなくてもいいかなと。引き出せないし。

個別株は多分、今後もしないと考えた理由

個別株についても考えました。米国の個別株とか、日本株とか。でもやっぱり個別株にハマると『投資』というか『投機』な感じになってしまうと思うんですよねぇ。わかりやすく言うとギャンブル(個人の感想です)。前の職場にもそんな人がいました。ずっと株のことばかりが気になってていつもスマホ見てる、みたいな。

僕は昔からギャンブルが大嫌いでほぼしたことないです。パチンコも競馬も麻雀も。ギャンブルするくらいならまだバイトしたほうがいいと考える派です。2018年くらいに仮想通貨が流行った時も興味なかったのですが、調べずにブログやtwitterでdisるのもなんだと思ってちょっと調べましたが、全く興味ないので情報が頭に入ってこなかったです。。。その時間あるならブログ書くか資格試験の勉強したほうがマシだと思ったりしました。

僕がこの歳まで株に興味なかったのもそういうギャンブル性が嫌いだったのですが、インデックス投資が出てきて、S&P500や全世界が出てきて、つみたてNISAが出てきて、自分にも資金的な余裕が出てきて、やっと始めようと思った感じなので。まぁ先のことはわからないですが、個別株に投資するなら少し多めの額を毎月インデックス投資したほうが自分には向いてるかなーという感じです。

S&P500一点買いの最大の理由は資産管理をシンプルにして脳内リソースの無駄を省くこと。

というわけで、つみたてNISA口座の月33,333円は来年以降もS&P500にすることを決めていて「それなら特定口座をなににするか?」になると思いますが、最初はここを全世界にしようかと思ってました。楽天証券用語でいうと「eMAXIS Slim 全世界株式(オール・カントリー)」ですね。

全米か、全世界か、それとも2つに半々くらいか?インデックス投資しようと思う人が悩む問題ですね、全米か全世界か。両学長がいう「ビアンカ・フローラ問題」ですwちなみにインデックス投資のセオリー的には全世界がメジャーなそうです。「悩むなら全世界」と言われる所以ですね。

僕も最初は過去記事にも書いたように、つみたてNISA口座をS&P500にして、特定口座をオールカントリーにしようと思っていました。いわゆるリスクヘッジですね。

でも、究極的にはS&Pもオールカントリーもそこまで大差ないかなと。動き的には同じ動きをするのでこの2つに分散投資をしても、卵を別のカゴに盛るという「分散投資」の定義には当てはまらないとバンクアカデミーでも言われていました。それなら利益率が高いS&Pのみがシンプルイズベスト!19年間、2つを気にし続けたくないとも思いました。脳内リソースの節約ですね。

全米でも全世界でもリーマンショック級の暴落がきたらどちらでも同じだし、今までの傾向から見ても、おそらくリーマンショック級の暴落がきても全米でも全世界でも数年後には回復しているでしょう。実際、コロナ禍はインデックス投資はすべて同じ動きをしたと言いますしね、コモデティの動きさえも。

なのでこの後いろんな理由を述べますが、僕がS&P500を一点買いした最大の理由はポートフォリオをシンプルにしたかったからです。厚切りジェイソン方式ですね。シンプルイズベスト!そもそも「短期投資」ではなく、じっくり見据える「長期投資」なので、20年後以降の上がった時に売るか、もしくは一生売らないのがベストかなと。

「えっ!?おカネ貯めても一生、使わないの??」

という人がいるかもしれませんが、

「そもそも、カネで買えるモノは少ない。」

というのが、俺の昔からの人生感です。死ぬ直前まで健康で、このブログを書き続けることができればそれで満足です。(できれば僕の死後も4%ルールで楽天証券から自動利確して、マネーブリッジで楽天銀行に入金してもらい、このブログのサーバー代に当て続け、死後もできるだけこのブログを長生きさせたいですw)

全世界株式は日本株の比率が高いと思った。日本経済は今後も成長要素なしと判断。

で、シンプルポートフォリオが前提として、ここからは僕が来年以降の投資先を夏から考え続け、全世界インデックス投資(オールカントリーや楽天VT)のデメリットを感じたので書いていきます。ただ投資に「正解」はないし、先のことはわからないので僕自身の今時点での考えということで。あと今時点で全世界に投資してる方はすみません!

まず▼オールカントリーの目論見書の比率を見ると米国に次いで日本株の比率が意外と多いかなと。7.5%もある。

eMAXISSlim 全世界株式(オール・カントリー)の目論見書

で、僕は非国民っぽく聞こえるかと思いますが、今後の日本はずっと停滞がまだまだ長期間続くと思います。

僕が就職活動していた大学生の頃の2021年くらいは日本はバブル崩壊から10年間成長せずに『失われた10年』と言われていましたが、3.11後は『失われた20年』と言われ、今年2021年は『失われた30年』と言ってる人もいます。僕は今後も日本は失われた40年、50年が続くと予想してます。まずそもそも人口ピラミッドが世界一ダメ過ぎるし、今後はさらに少子高齢化が進むと思われます。

というのも、僕は今現在は実はまだこれでも「緩やかな第三次ベビーブーム」だと思ってます。なぜなら現在44歳の僕が「第二次ベビーブーム世代」の最後のほうだけど、もう同年代以上の女性は子供は産めない年齢で、同年代の男はあと5年くらいは頑張れるかも知れないけど僕をはじめすでに独身人生を決め込んでいて健康第一の『終活』モードに入ってる同年代男も多いと思う。

氷河期世代ドストライクの僕らは▼反出世主義者や▼寝そべり族も多いと思う。「真面目に生きりゃバカを見る」的な。

-

-

僕は『反出生主義者』だけど、「こんな世界」に生まれてきてしまった人をポジティブにするためにブログを書き続けたい!

最近、『反出生主義』という言葉を知って、自分自身がずっとこの考え方だということを再認識したA1理論です。 また先月、人生数回目の▼派遣切りに遭いまして、今はよりこの考え方に傾倒してしまっているので、今 ...

続きを見る

-

-

『寝そべり族』は反出生主義者の完全上位互換で、実は現代日本ではコスパ最強の「無敵の人」なのでは?

可能な限り働かずに寝て暮らしたい、ぐーたらなA1理論です! 最近、少し話題の中国の『寝そべり族』に関して、少し考えてみたら「日本で『寝そべり族』をするのが実は無敵なんじゃないか?」と思ったので記事にし ...

続きを見る

なので今現在の日本は「ギリギリ第三次ベビーブーム」だけど、それもまもなく終わり、その後はかなりのスピードで人口減になると僕は予想。人口減=必ず景気後退という単純な図式にはならないと思うけど、それでもかなりのインパクトかと。今年も熊本県くらいの人口が消滅したらしいし、今後は毎年もっと大きな都道府県レベルの人口が消滅していくと予想。

それ以外にも日本の問題は山積してる。その急激に減り続ける人口をカバーするために欧米のように日本も移民を入れようとしてるけど、日本は欧米のように魅力的なホワイト職場ないよw「お客様は神様です」というマインドの割に賃金が安い。そもそも日本人の長期無業者が66万人いるのに彼らが働いてないのは「日本企業がおしなべてブラック過ぎるから」じゅあないかな?

技能実習生の5年ルール撤廃も、結局、新規で日本に来てくれる外国人が減ったから既存の技能実習生にお願いして日本に居残らせようとしてるんじゃないかと。そんなんだと優秀な外国人は来ないし、来ても来ても自国に送金する目的なら結局、円は売られ続けるのでは?

あとは日本は全体的にシステムが古いままで、例えばQRコード払いも対応してない大規模店が多いから外国人にもバカにされつつあるんじゃないかな?そんな国に若い外国人が来たがるかな?先に日本にきた兄や姉や先輩から「日本はもうダメだよ」みたいなWeChatが届いてそう。ちなみに僕の知り合いの中国人は「中国にいた時は外出時に家から財布は持って出なかった。露天でおじいちゃんが売ってる野菜もQR決済で買えた。お母さんもほとんどQRコード決済してる。」と言ってて、今後は華僑の多い東南アジアもそうなると思う。

また、日本はホワイトカラーの働き方もダメ過ぎて、コロナが落ち着いてきたら出社に戻す企業が増えてきた。世界で唯一「リモートワークが出来ないアフターコロナの世界線」。

そして日本は中小企業多過ぎて日本人の給与が上がらないし、大企業は大企業で内部留保多過ぎて日本人の給与が上がらないし、未だに新卒で終身雇用前提の社会で『無駄な人たち』をリストラできない。なので「安いニッポン」は今後も延々と続いていくと思う。だって社会構造が変わらないんだもん。『失敗の本質』は同じで、同じ石にずっとつまずき続けてる。

あとはそもそも日本社会に▼『兵士タイプ』の人間、多すぎ。『兵士タイプ』が多い場所ではおそらくイノベーションは起きないよ。

-

-

『地の民』『水の民』『風の民』にはそれぞれ『兵士タイプ』と『戦士タイプ』がいると思う。

なんだかまた最近、『地の民』『水の民』『風の民』系のことを考えたので、備忘録も兼ねて記事にしてみました。自分があとで読み返す用の記事ですが、もし、生きるのが苦しくて悩んでいる方がいればこの記事がお役に ...

続きを見る

司馬遼太郎さんが亡くなる直前に「私は今後の日本が良くなっていくとはとても思えない。」と言ってたのが象徴的だと僕は思いました。司馬さんレベルの賢者が「歴史に学びまくってる」と自然と未来予測はそうなると思いました。なので、そんな成長しないことが確定している日本株に数%でも投資するのは長期投資としてはいかがなものかと。

全世界株式(除く日本)の国々も微妙だと思った元バックパッカーの意見

で、▼全世界投資(除く日本)という非国民ファンドもありますが、、、

それではこれに含まれている日本以外の国はどうでしょう?僕は20代でこれらの国を半分くらい旅したので旅行者目線ではありますが、そこから整調性を判断したいと思いました。

まず13.0%を占める「新興国」はどうでしょう?「新興国」のトップバッターの「中国」に関しては僕が旅したあと、特に北京オリンピック以降の経済の延びは確かにすごかったですが、最近の動きを見ていると結局、中国共産党による『ブロック経済圏』だと思う。

実際、僕も中国スマホのOPPOを使ってて、かなりお世話にはなっていますが、結局、OSはAndroidで、アメリカがファーウェイの時みたいに使用ストップかけたら中国スマホは急にオモチャ以下になる。そして僕がOPPOで使ってるアプリもYouTubeや Kindleとかで、結局、GoogleとAmazonだと思った。中国国内ではバイドゥやアリババはかなり使われてるとは思うけど中共チェックがあるのでグローバルでは厳しいと思った。よくて東南アジアの華僑止まりかと。

あとそもそも中国は未だに国というより『王朝』で、ぶっちゃけ三国志時代から特に変わってないと思う。チベットやウイグルでやってることなんてシンプルに民族浄化以外のなにものでもないからね。中国以外の新興国についてはシンプルに2000年代の「BRICS」と同じ感じだと思う。過剰な期待をしてたらハシゴを外される感じ。エジプトとかパキスタンとか絶対に経済成長しないと思うw

87.0%を占める「先進国」はどうかな?まずアメリカが61.2%を占めるので残りの25.8%がアメリカと日本以外の先進国になる。イギリス、フランス、スイス、カナダなどが多く、ほぼ西ヨーロッパ諸国か旧イギリス領かなと。

確かに欧州企業はSDGzなどにも配慮しているし、最近、僕は健康志向なのですがEUに関してはかなりちゃんと食品添加物とかもチェックしているようです。全体的にホワイト。でもアメリカ西海岸企業のような「熱さ」はないかなー。日本の大企業のように落ち着いちゃってる気がする。

またヨーロッパはEUからイギリスが抜けてから「第二のイギリス」が出現するのを恐れてるらしい。まぁ東欧やギリシャといっしょに共倒れしたくないんだろうなぁ。トルコとかもEUに入りたがってるし。(トルコ人達はイスタンブールの「ヨーロッパ側」でサバサンド食べながらEUに入る日を今か今かと待ち続けていることでしょうw)

そしてあと数十年の間に大陸で地続きのフランスかドイツが抜けたらEU終わる気がする。ドイツの「アウトバーン」はヒットラーが敷設した幹線道路でヨーロッパの幹線道路みたいなモノだし、フランスが抜けたらEUからパリが無くなるのが相当痛いのでは?(「パリが抜けるのは痛いけど、フランス人は抜けてもいい」と思ってるヨーロッパ人は結構いると思うけどw)

まぁ以上はすべて元バックパッカーの僕の独断と偏見で雰囲気で書いてます。俺たちは雰囲気で株をやっている!w

今後30年くらいはテスラ+GAMAMの時代になるのでは?

で、最後に僕の本命のアメリカ経済について考えると、今後30年くらいは「GAFAM」にさらにテスラが加わってさらに強くなっていくんじゃないかと予想します。テスラという社名は▼ニコラ・テスラという人の名前が由来らしく『エジソンを震え上がらせた大天才』とのこと。かなりの変人だったらしくwikiによるとエジソンが「実験科学者」で、テスラは「理論科学者」だったらしい。独身主義者だったこともあり、僕はなんか親近感w

▼ジョジョの荒木飛呂彦さん原作の漫画にもなっています!変人偏屈列伝!!w

で、今までの200年くらいはエジソンが設立したのGE社のような原子力や火力発電の『地の時代』だったけど、今後は太陽電池で動くテスラの車のような『風の時代』になっていくと思います!

今後、『テスラ+GAMAM』(Facebook社がMETA社になったのでメタ発言。メメタァ!!)は世界中の電気インフラと通信インフラを支配し始めるんじゃないかな?スマホ普及期のここ15年は『GAFA』がOSI参照モデルのアプリケーション層を支配した時代。で、これからは段々と下に降りて行き、『テスラ+GAMAM』物理層(電気インフラと通信インフラ)まで支配が進んでくるんじゃないかな?

また、アフターコロナは世界中から優秀な人がリモートワークで『テスラ+GAMAM』で働き始めると思う。テスラ社長のイーロンマスクもテキサス州に移住しちゃって「リモート社長」で働いているからね。地球上に散らばる社員も、地域の時差を最大限に利用して24時間稼働すると思う。

なので結局、今後もしばらくはアメリカ一強の時代が続くように思える。全世界といってもそれは地理上の問題であって、イノベーションを起こすのは結局、人であって、その人が国境関係なく働き始める時代にはその本社がある場所が大事だと思う。

地方の進学校のそこそこ優秀な生徒は地元の国公立とかに進学するけど、トップで優秀な生徒は東京に行って、さらに刺激を受けて成長する、みたいな。それがリモートで起きる時代が『風の時代』なんじゃないかな?

まぁ、『ダイの大冒険』でいうと、アメリカは大魔王バーン軍みたいなもんだなw「カネこそが1番シンプルな論理」であって優秀な人間は出身国で差別しない。バーン様も魔族だろうが、人間だろうが、モンスターだろうが、人工生命体であろうが、ドラゴンだろうが、竜の騎士だろうが、優秀な者は種族などで差別しない。

なので、米国投資でも『VTI(バンガード・トータル・ストック・マーケットETF)』という、最近の厚切りジェイソン一押しのインデックス投資もあります。米国の4000社ほどに分散投資できるインデックスファンド。この数は年々増えていっています。(少し前は3000社くらい)

でも僕は「米国の4000社か?500社か?」ならテスラ『テスラ+GAMAM』多めの500社、つまりS&P500一点掛けがシンプルでいいと判断しました!結局、世界中の優秀な人は『テスラ+GAMAM』に集まってくると思うので。

日本でテキトーに生活しながらアメリカ企業に投資し続ける人生が今の時代ではコスパ最強!!

「S&P500に一点掛けしてリスクヘッジできてないのでは?」と思われる方もいらっしゃるかもしれないですが、まず日本人で日本国籍で日本に家(東京&実家)がある時点でリスクヘッジ出来てると僕は考えます。しかも今のところ健康体で、今までの仕事のキャリアも東京である。

さらに日本円の現金で「生活防衛資金+α」をあおぞら銀行BANK支店などに入れておいて、全体の資産の中で常に現金の方が株式を上回っていればそれでリスクヘッジできているんじゃないかと僕は考えます。攻めの「S&P500」と守りの「あおぞら銀行BANK支店」ということで。(下手な日本国債買うよりも、あおぞら銀行BANK支店に入れている方が利率が良いと思った)

僕は昔、海外移住も考えていましたが、やはり日本国籍を持つ日本人が住むなら東京がベストだという判断で今も東京に住んでいます。なにしろ安全で、日本食が美味しく、仕事もいくらでもありますからね。東洋は銭湯もあるし、病院も安い。当たり前ですが日本人なのでビザのことは考えなくてもいい。

コロナも今現在、世界中がパニックですが日本はなぜか東京都でも1桁レベルの感染者です。(もしかして今年の夏は東京でなんか外国人が集まる運動会したから感染者増えたんじゃあ。。。)

なので、東京で派遣とかでテキトーに働いて派遣切りされたら失業保険もらいながらブログを書く。そして1日1.5食のミニマリスト生活を続け、余剰資金を米国企業に投資し続けるのが現代日本人、特に氷河期世代に残された唯一の「コスパのいい生き方」な気がします!

S&P500に一点掛けした時の僕のタイムラインとスクショ画像

というわけで最後にS&P500に一点掛けした時のタイムラインを振り返ります!PC画面のスクリーンショットも貼り付けておきます!

楽天証券の設定を変更!(2022年現在は必要ありません!)

ただし、上記のアイキャッチ画像にも書きましたが、▼楽天証券のつみたてNISAページがリニューアルされ、来年2022年より楽天カード決済での積立設定が簡単になるようです。なのでこのめんどくさい設定は今年までっぽいので「ああ楽天証券でのつみたてNISA口座初年度での楽天カード決済にはこんな時代もあったんだ」みたいな感じでお楽しみくださいw

つみたてNISA設定ページのリニューアルについて(11月21日~)

まず12月6日朝イチでこの動画を復習!

今年の途中から楽天証券でつみたてNISAを始めて楽天カード引落決済+増額設定にしていた人は12月中に来年以降の設定を! 証券口座引落日が過ぎてからが楽で、僕は2日引落なので今からやります。 【積立NISA】40万円使い切ったら忘れずにやっておきたい来年の設定【楽天証券】

いろいろやること多いと思ったので▼メモ書きした。このブログ記事のアイキャッチ画像の元になるメモも紙のメモ帳に走り書きした。

楽天証券で僕が本日(12月6日)行う来年度以降の引落設定 ①つみたてNISA口座で楽天カード決済を33,333円満額設定 ②特定口座で楽天カード決済を16,667円満額設定 ③特定口座で楽天証券口座決済を設定(金額非公開)

まずは、 ①つみたてNISA口座で楽天カード決済を33,333円満額設定 をYouTuberの「つみたてシータ」さんのこの動画を参考にやってみる! PCのブラウザ内タグでこの動画と楽天証券を開いて。 【積立NISA】40万円使い切ったら忘れずにやっておきたい来年の設定【楽天証券】

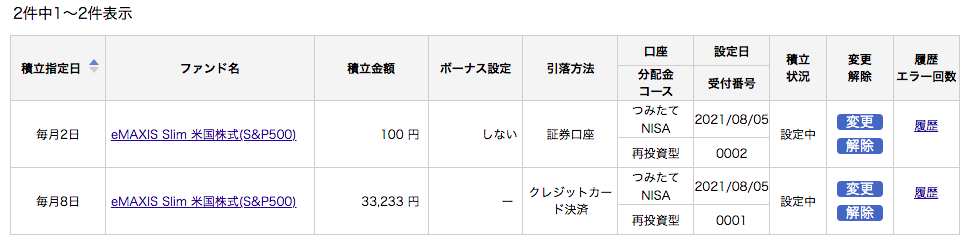

まずは楽天証券の画面を確認しました。8月の設定のままで▼こんな感じ。初年度の40万円を使い切っているかも確認。「つみたてシータ」さんの動画をクロームの別タグで開きながら順番に作業していきました。

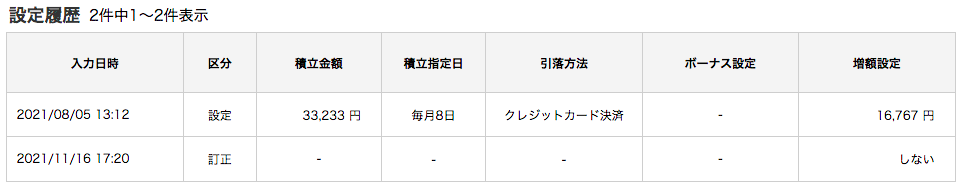

楽天証券NISA口座で増額設定が「しない」になっていることをPC画面でまず確認。 楽天証券TOP>つみたてNISA>積立設定一覧>該当商品の枠の右端の「履歴」>一番下までスクロールし「設定履歴」の「増額設定」の一番下が「しない」ならOK 積立設定一覧のクレジットカード決済、証券口座ともに確認。

というわけで、まずは楽天カード決済を確認。11/16で増額設定はちゃんと「しない」に自動変更されていた。(メールも来ました)

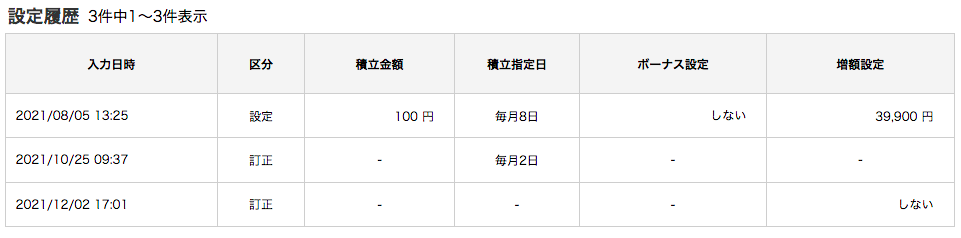

続いて楽天証券口座決済を確認。こちらはまず僕自身が10/25に積立指定日を毎月2日に変更し、その後12/2の今年最後の積立指定日にちゃんと増額設定が「しない」に自動変更されていました。(こちらもメールが来ました)

現状確認できたので、、、

「つみたてシータ」さんの動画を参考に、 ①つみたてNISA口座で楽天カード決済を33,333円満額設定 完了! 続いて、 ②特定口座で楽天カード決済を16,667円満額設定 ③特定口座で楽天証券口座決済を設定(金額非公開) へ!

まずは初年度40万円使い切るために必要だった楽天証券口座決済を削除し、楽天カード決済のみに。

その楽天カード決済の金額を33,233円から、無事に33,333円に!これで来年以降の残り19年間はつみたてNISA口座の設定をいじらなくても毎年40万円MAX投資が楽天カードでできる設定が完了!

続いて特定口座で楽天カード決済MAX5万円の16,667円をインデックス投資する設定を行います!

楽天証券での特定口座のインデックス投資の設定方法がわからなかったので毎度おなじみバンクアカデミーさんの▼この動画で理解しました!今からこの通りにやってみます!

②特定口座で楽天カード決済を16,667円満額設定 完了。 途中までさっきのバンクアカデミーさんの動画を参考にして「楽天カードクレジット決済」で画面の通りやればできた!

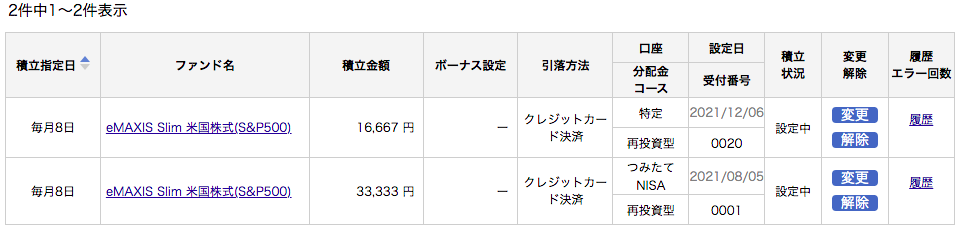

なるほどねー。 特定口座の中につみたてNISA口座が「入れ子」になってるから特定口座の画面でこんな風に表示されるんだね。 これでつみたてNISA口座と特定口座で毎月トータル5万円で楽天カードの上限額MAXのつみたて設定は完了!

というわけで、楽天証券の特定口座のページにつみたてNISAも合わせて▼こんな風に表示されることがわかった。

最後に、、、

③特定口座で楽天証券口座決済を設定(金額非公開) 完了! ②のほぼ応用だったのでこれは簡単でした! これにて来年度以降の楽天証券の積立注文の設定が完了!

これは簡単だったなぁ。というかおそらく特定口座の設定は簡単なんだろうなぁ。特定口座の中につみたてNISA口座が「入れ子」になっていて、それをさらに楽天カード決済で行い、さらに初年度は増額しないといけなくなり、さらにその増額分でも楽天カード決済をしようとするからややこしくなるw軽くパズルだからなこれw今年までは投資初心者向けのつみたてNISA設定がそんなパズルすぎたので、来年からは▼こんな感じで簡単になりますw

今年11月21日楽天証券のつみたてNISAページのリニューアルに伴い来年からは楽天カード決済の積立設定が簡単になるようです。 増額設定不要とのこと。 でもこれだと初年度の楽天ポイントは毎月333ptしかもらえなさそう。 来年からつみたてNISAする方はチャット等で確認を。

というわけで、インデックス投資の2年目からの設定がすべて完了。 できればこの設定のままであと19年続けていきたい。 というか、できれば75歳までは引き出さず、さらにできれば100歳までは引き出さないでいたい。 100歳以上生きるなら4%ルールで切り崩していきたいw

ちなみに来年度以降の投資先は8月からずっといろいろ考えていましたが、、、 最終的にはシンプルにすべてS&P500にしました。 その思考過程などをブログ記事にまとめようと思いましたが、今日はもうどっと疲れたので下書きだけ書いて明日アップかな。 起きてからずっとPC作業なので少し散歩したいw

中田敦彦さんの厚切りジェイソンさんの本要約動画を見たら僕のほうが中田敦彦さんより詳しかった!

その後、タイムリーに▼中田敦彦さんが投資初心者用動画を上げていたことに気づいて見てみた。

この本、立ち読みしたけど両学長の本を理解出来るなら必要ないかな。 初心者はETFより投資信託のほうがいいのでは? 少なくともつみたてNISA口座月33,333円は投資信託がいいと思う。 【ジェイソン流お金の増やし方①】コレだけやればお金は貯まるのにどうして何もしないの?

ていうか、両学長の本と動画を理解出来ないならそもそも投資は向いてない気がする(笑) ていうか初心者は文字だけの投資本よりバンクアカデミーとかのYouTube動画のほうがわかりやすいと思う。 あと厚切りジェイソンさん、確かS&P500一択でFIREしたのでは? 保険かけてVTIオススメしてるのかな?

それと日本人は奨学金の返済がエグいので、貯金したらまずは奨学金を全額繰上げ返済してから生活防衛資金を貯めて投資開始したほうがいいと思う。 奨学金は借金だから『逆複利』にもほどがあるし、繰上げ返済すれば確実にリターンが帰ってくる、というか繰上げ返済するといっきに身体が軽くなる。

なるほど。だからS&P→VTIにしたのか。 しかしこの本も動画も初心者が見ると余計に混乱しそう。 学長本難しいならさらに優しいバンクアカデミー本買うべき。 【ジェイソン流お金の増やし方②】楽天VTIをネット証券で毎月定額買うだけ!堅実な投資でゆっくりお金を増やそう

今年の春、中田敦彦さんの動画を見て投資の勉強を始めた僕も▼学長本やバンクアカデミー動画などを見まくり、、、

-

-

リベ大両学長著『お金の大学』は現代日本人必読の書!そしてまずは「固定費ミニマリスト」を目指そう!!

2024/11/20改訂版が発売されました!▲この写真の旧版ではなく▼この改訂版の購入を強くオススメします! 【改訂版】本当の自由を手に入れる お金の大学 created by Rinker ...

続きを見る

なんか年末の今は中田敦彦さんの動画にツッコミを入れれるレベルになってしまいました。成長したなぁ、俺w

結局、初心者はずっと初心者のまま動かず、動く人はどんどんググッてズンズンと進んでいくんだろうなぁ。 なかなか投資始めない人は、 「転職したいなぁ。」 「海外行きたいなぁ。」 って何年も言ってる人と同じなんだろうな。

中田敦彦さんは2021年にシンガポール移住し、資金移動に時間がかかり投資が遅れたらしいです。その間に僕は仕事もせずに学長動画などを見まくり、中田さんより先に投資を始めてしまったw

学長動画にも突っ込み!

また学長動画に関しても、、、

今時全く失業しない人も退職金もらえる人も稀だと思うので新しい地図は必要。 でも健康資産も大事で糖尿病の合併症とかになったら生きてても楽しくないと思うよ。 カネ人生全振りは危険。 【図解で簡単!】「フツウの人の人生設計」と「お金持ちの人生設計」を比較解説

今まで大きな病気をしてこなかった人はアラフォーになっても「俺は健康優良児じゃ!」みたいな感じで病気に舐めプしちゃっててアラフィフでしっぺ返しを喰らうのは多くの先輩方が歩んだ轍だと思う。 逆に子供の頃から病弱な人は鉄板の『まもりのたて』で戦ってるから最終的に健康で長生きしたりする。

まぁ俺も今までおかげさまで大きな病気も無く、風邪等の小さな病気さえあまりせずに来たけれど病気になってから、特に糖尿病になってから舐めプに気づいても手遅れなので40代半ばから心を入れ替えて『まもりのたて』全開で金持ち地図を元に金持ちクエストを進んでいく次第。 い、いのちをだいじに!!

しかも現代日本の医学は西洋医学メインで、僕は昔から西洋医学を全否定はしてないもののパーツ主義的過ぎるので信用もしてない(笑) なので普段の生活は東洋医学メインで身体全体の健康を維持し、なるべく西洋医学メインの日本の病院に行かない、入院しないという人生後半戦を送りたい。

まぁ、「日本人男性あるある」なんでしょうけど、学長動画とかばかり見てると40歳過ぎても仕事とおカネのことばかり考え続けてぶっ倒れるパターンにハマりがちなので注意かな。日本人は世界一健康リテラシーが低いので。(先進国一ではなく世界一)おカネは最悪、働けばまた戻ってくるけど、健康は戻ってこない、特に糖尿病は基本的に治らないので僕は資産を気づきつつも「いのちをだいじに」で今後の人生を歩んでいきたい次第です!!健康第一!!w

その後の追記!年始に無事に設定完了するも夏に楽天キャッシュ決済に再設定!

2021年12月29日追記:この記事を書いた直後の12月末にS&P500が最高値を更新しました。とりあえずまだインデックス投資を始めてない方は米国でも全世界でもいいので早めに始めることをオススメします!

やったー!! USA!!USA!!

アメリカは投資する国であって、生活する国じゃない。 日本は生活する国であって、働く国じゃない。真面目に生きりゃバカを見る。 日本で徹底したミニマリスト生活で、適当に短期で働いて、生活防衛資金をあおぞら銀行BANK支店にぶち込んだらそれ以外は楽天証券でS&P500に全力投資が最適解だと思う。

日本は働く国じゃないけど、どうしても働かないといけない場合は、 ・外資系 ・短期で時給がいい仕事 ・リモートワーク のどれかでまずは生活防衛資金を稼ぐのがオススメ! 間違っても『正社員』なんていうポンジスキームに引っかからないように!(笑) いのちをだいじに!!(笑)

2022年1月2日追記:特定口座の楽天証券口座引落の初引落日が年始だったので大晦日に引き落とされていました。

楽天証券の特定口座の楽天証券口座引き落とし、毎月2日に設定してたら今月1月は12/31に引き落とされていた。 お正月分は年末に引き落とされるらしい。

2022年1月13日追記:楽天カード決済のほうも初めてつみたてNISA口座と特定口座、合わせて5万円の引落が完了しました!これは半永久的に継続予定!

楽天証券の楽天カード決済、つみたてNISA口座と特定口座と合わせて5万円の引落完了。 今月からずっとこれで行く!!

2022年1月20日追記:年末年始からずっとブログ記事作成にかまけていましたが、ようやく楽天証券にログインして今年からの新しい投資状況を確認できました!今後はずっとこれで行く予定です!

今年初めて楽天証券にログインした。 やっと画面の使い方に慣れてきた。 特定口座、楽天証券口座決済で問題なく引き落とされてた。 トップページには投資信託トータル金額で表示されるんだな。

2022年8月30日追記:2022年夏に楽天証券は楽天キャッシュのほうがポイント還元率が高くなったので楽天キャッシュ決済で5万円、そしてこの1月から楽天証券口座決済していた金額を楽天カードに切り替えました。詳しくは▼こちらの記事で!

-

-

今後の楽天経済圏のメインは『楽天キャッシュ』になるのでは?楽天証券で残高キープチャージして楽天Payでも使ってみた!

昨年夏から『楽天経済圏』に突入したA1理論です! そして1年間ほど、存在自体がよくわからなかった『楽天キャッシュ』でしたが、この夏(2022年夏)に楽天証券の投信積立が楽天キャッシュでできるようになっ ...

続きを見る

この記事のミニマムなまとめ!

- 僕がインデックス投資でS&P500を一点買いした最大の理由は資産管理をシンプルにして脳内リソースの無駄を省くこと。

- オールカントリーは日本株比率が高い。僕は日本は今後も経済成長しないと思う!

- オールカントリー(除く日本)の国々も元バックパッカー視点で考えるとアメリカ以外は微妙な国々だった!

- 今後30年くらいはテスラ+GAMAMの時代になると思うのでVTIよりS&P500でいいと思った!

- 日本でテキトーに生活しながらアメリカ企業に投資し続ける人生が今の時代ではコスパ最強!!

という感じです!この記事が皆様の投資の判断材料になれば幸いです!

2022年8月30日リライト時の追記!

この記事をリライトする直前にも▼S&P500が再び最高値を更新しました!やはり僕の読み通りアメリカ経済は強いです!

【速報】eMAXIS Slim米国株式(S&P500)が最高値を更新!今のタイミングで売却すべき?

まぁ今後、リーマンショック級の不況が起きるかもしれませんが、リーマンショックも3年で回復したのでやはり僕は今後もS&P500のみで積み立てていこうと考えています!