人生は「1に健康、2におカネ!」がモットーのA1理論です!ここ数ヶ月は失業保険+コロナ特例を利用して仕事を一旦お休みして、「健康」と「おカネ」についていろいろ見直してきました。「健康」に関しては詳しくはこのブログの他の記事に譲るとして、「おカネ」に関しては今回の記事では、

「『あおぞら銀行BANK』に『生活防衛資金』を入れると人生がだいぶ楽になるんじゃないか?」

ということをお伝えしたいと思います!なお『あおぞら銀行BANK』の名称は、少し前は『あおぞら銀行BANK支店』と呼ばれていました。また最近はカードには『あおぞら銀行BANKブルー支店』などと表記されたりもします。

生きるのが辛い方、生活防衛資金を別口座で分けて管理しておきたい方、2021年末の楽天銀行の改悪に伴い別の銀行を探している方などの参考になれば幸いです!

この記事のミニマムなまとめ!

- 「攻め」の楽天銀行!「守り」のあおぞら銀行!

- あおぞら銀行BANKの預金残高分、生きられる!

- あおぞら銀行BANKには1000万円まで!楽天銀行には300万円まで!それ以上の現金は投資に回そう!

- 銀行間の振り込み時間に関しては『モアタイム』と『コアタイム』を理解しておこう!

『あおぞら銀行BANK』とは?

詳しくは先月、▼こちらの記事に書いたので、詳しくはこちらの記事をお読みいただければと思いますが、、、

-

-

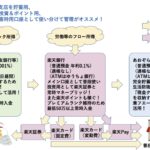

あおぞら銀行BANKを貯蓄用口座、 楽天銀行をメイン&投資用口座、 一般銀行を通帳記入用口座として使い分けて管理がオススメ!

今年(2021年)の目標のひとつが『マネーリテラシー爆上げ!』だったA1理論です! 僕は今まで四半世紀ほど一般銀行(三井住友銀行)しかほとんど使わずに生きてきましたが、今年夏くらいに楽天銀行の口座を開 ...

続きを見る

ミニマムに一言で言うと「日本一、年利が高い銀行」です!年利0.2%!「マネーリテラシー」が高い方々からは『貯蓄用銀行』との異名で知られています!年利0.2%は下手な国債より高利率で、税引後でも0.159%です!▼しかし定期預金より普通預金の年利のほうがいいのはなんかよくわかりませんw(単利と複利の違い?)

ちなみに『あおぞら銀行BANK』はネット銀行で、おカネを引き出す場合はゆうちょ銀行ATMなどでの引き出しになりますが、『貯蓄用銀行』と割り切って使うのがオススメで、それならそもそも紙のおカネをATMから引き出す頻度はミニマム、というかほぼゼロにしてしまえばいいと思っています。(そもそも普段から楽天Payや楽天カードでキャッシュレス生活がオススメです!)

上記記事にも書きましたが、『あおぞら銀行BANK』は日本の銀行の中では『貯蓄用銀行』としては最適解かなと思います。ここにできれば「生活防衛資金」、もしくは「現金クッション」を収納すべきかと僕は思います。メインバンクは楽天銀行、災害時用&通帳記入用銀行としては三井住友銀行or三菱UFJ銀行がオススメです!(みずほはダメ!絶対!)

2021年末の楽天銀行改悪により『あおぞら銀行BANK』の注目度が高まっている!

僕が『あおぞら銀行BANK』の口座開設手続きをしたのが上記記事を書いた時で2021年12月中頃でしたが、そのすぐあとの12月27日に楽天銀行(&楽天証券)の改悪ニュースが飛び込んできました!そのニュースをミニマムに説明すると楽天銀行の貯金残高が300万円を超える部分は年利が0.04%になるというモノです!(300万円以下は引き続き年利0.1%)

これを受けてか、現在、『あおぞら銀行BANK』への口座開設が混み合っているようです。昨年夏くらいの僕のように『あおぞら銀行BANK』開設を迷ってた人に年末にスイッチが入ったんでしょうねぇ。

個人的には僕は上記記事にも書いたように、そもそも最初から楽天銀行は貯蓄用口座としては最適解ではなく、『あおぞら銀行BANK支店』こそが貯蓄用口座としては最強なので、楽天銀行の改悪はさほど重要ではないと思っています。むしろ楽天証券での投資信託での毎月のポイント付与が大幅に減ったことのほうが重要で、これに関してはやはりSBI証券とVポイント提携している三井住友銀行の存在価値が大きくなったと思います。

なので、楽天銀行に関して言うと、そもそも貯蓄用口座としては最適ではなかった銀行がさらに最適ではなくなった、というだけですね。「銀行にはそれぞれ得意技がある。それが得意な銀行に得意なことをさせるべき!」というのが僕の考え方です!「適材適所」こそが戦略・戦術の基本ですからね!

楽天銀行の得意技は楽天証券とマネーブリッジで接続されていることと、楽天経済圏に接続されていること。つまり、

「攻め」の楽天銀行!「守り」のあおぞら銀行!

だと僕は思っています。楽天銀行は基本的に「動的」に「攻め」の銀行として使うべきで、『あおぞら銀行BANK』は「静的」に「守り」の銀行として使うのが現代日本の最適解かと思います。そして、そもそもおカネは「攻め」よりも「守り」が大事だと僕は思います!その理由は以下に書きます!!

本業・副業・投資・年金・生活保護・ベーシックインカムが全部ぶっ飛んでも『あおぞら銀行BANK』の預金残高分生きられる!

よくよく考えると、今の日本で一番信用できるのは、この『あおぞら銀行BANK』の預金残高なのかもしれません。

今、仕事ができていたとしても、いつできなくなるかわかりません。派遣ならいつ切られるかわからないし、正社員でも終身雇用が崩壊し「45歳定年説」も言われ始めてきています。ケガや病気になる確率は健康管理などで低減できますが0%にすることはできません。コロナのような疫病がもう来ないとは限りません。つまり『本業』は或る日突然、出来なくなる可能性があります。

さらに『副業』も収入が激減する可能性があります。『副業』といってもいろいろありますが、例えばブログやYouTubeに関して言えば収益源はGoogle先生の手のひらの孫悟空みたいなもので、いつお釈迦様が「手のひら返し」するかわかりません。Amazon先生や楽天先生、その他A8.netの広告主先生も同様です。他の副業も最近ではUber eats先生の「手のひら返し」がありましたね。

だからといって、『投資』でFIREして4%ルールで生きて行くというのが最近、流行っていますが、確かに「トリニティスタディ」は正しいとは僕も思いますが、それも100%ではないです。そもそも株ですから。リーマンショック時のようにある日突然、投資資産がぶっ飛ぶ可能性もあると僕は考えています。

日本の老後には『年金』があるという人もいると思いますが、これも甚だ不透明です。そもそももらえるのか、破綻する可能性はないのかとずっと議論されていますし、もらえたとしてもかなり少額になる可能性もあります。そもそも僕のように「働いたり、休んだり」を繰り返している人間は75歳まで繰り延べしてもそもそも少額しかもらえません。

日本には最強の『生活保護制度』があるじゃないか!という人もいると思いますが、近い将来、この生活保護制度は破綻する可能性が高いと僕は予想しています。というのも僕のような就職氷河期世代が今は40代ですが、50代になるころには雪崩を打って生活保護窓口に殺到するんじゃないかと思っています。今は親の年金で暮らしている氷河期世代の引きこもりも親の死によって生活保護に切り替える人も増えると思っています。『マミー化したマミー』も日本中で続々と出現すると思いますね。『黄金の爪』を取った直後レベルに!w

そんな時代は『ベーシックインカム』制度に移行すると考えている人もいると思います。僕も『ベーシックインカム』制度自体は大賛成なのですが、実際問題、日本は『ベーシックインカム』制度については世界一遅れている国だと思います。まだまだ『議論』段階。(ドイツなどでは『議論』段階はだいぶまえに終わって、どうやったら『導入』できるか?という段階のようです)

そもそも「国はなんにもしてくれない」というのはコロナ禍で日本人は学習したと思います。「感染対策と経済の両立」と日本政府はよく言いますが、そもそも国家の重要命題である「富の再分配」をしていないのだからコロナ関係なく日本経済は回らないと僕は思いますw

そう考えると、現状、今の日本で一番、信用できるのは『預金』しかないように思えます(次点で現行の失業保険)。ちなみに銀行が破綻しても▼各銀行1000万円までは保護されます。いわゆる「ペイオフ」制度ですね。

それなら一番、年利の高い銀行に「生活防衛資金」を預けておくのが最適解だと僕は思います。すべてがぶっ飛んだとしても、少なくとも『あおぞら銀行BANK支店』の残高分だけ生きられますから!!

『あおぞら銀行BANK』の預金残高が人生の残りHP!大事なのは徹底したミニマリスト生活を終生、続けること!

といなると、結論としてはこのブログのタイトル通りにはなりますが、

『あおぞら銀行BANK』の預金残高が人生の残りHP(ヒットポイント)!

になるかと思います。そして、そうなると大事なのは普段からの「徹底したミニマリスト生活」だと思います。その基準にするのはやはり▼大原扁理さんの『年収90万円で東京ハッピーライフ』の生活水準かなと。

ただ年90万円だとギリギリ生活だとすると90万円+予備費で10万円でトータル年100万円とすれば計算しやすいかと思います。つまり、『あおぞら銀行BANK』に300万円あれば3年間は生きられるし、500万円あれば5年間は生きられる!

その3年間、もしくは5年間にどうにか『体制』を立て直すことができれば、またコツコツと『あおぞら銀行BANK』の預金残高を延ばしていける!そうすればその分、また生きられるというわけで。いきなり徹底したミニマリスト生活は難しいので普段からミニマリスト生活を!これは『生活習慣病』対策と同じかと思います!

『あおぞら銀行BANK』に4桁万円は預金残高が多過ぎて逆にリスク!投資に回したほうが逆に安全!

とはいえ、『あおぞら銀行BANK』に4桁万円の預金残高があるのはちょっとどうかと思います。銀行破綻の可能性(ペイオフ適用外)もあるし、資産の投資配分的には貯蓄が多すぎて逆にリスクな気もします。日本円にもかたより過ぎているのもリスク。両学長のいう『適正なリスク』を取れていないリスクがあるかなと。オーラの『攻防力』バランスが悪い気がします。

具体的には『あおぞら銀行BANK』に4桁万円いれるくらいなら、楽天銀行とマネーブリッジしている楽天証券で米国か全世界のインデックス投資を買い増し、もしくは三井住友銀行とVポイント連携しているSBI証券でやはり米国か全世界のインデックス投資を買い増しするのが最適解かと。ドラクエでも最大HPは999。やはり4桁はオーバーフローな気がします!

すべてがぶっ飛んだあとに『あおぞら銀行BANK』の預金残高が無くなるまでの作戦も立てておけばベスト!

上記のように、本業・副業・投資・年金・生活保護・ベーシックインカムが全部ぶっ飛んだ世界でも、『あおぞら銀行BANK』の預金残高分だけ生きれるけど、比較的時間があるときにそういう「世界線」の作戦も立てておくのがベスト!さらにそれに向けて平時から動き出せていれば言うこと無しだと思います!例えば「固定費を下げる」という意味では▼こんな感じです!

・気に入った地方の安いシェアハウスをリサーチしておく

・気に入った地方のゲストハウスと仲良くしておく

・実家にはいつでも帰れるようにしておく

・空き家や空き部屋を持て余している人と仲良くしておく

・ミニマムなモノで引越しができるように、普段から部屋のモノを少なくしておく

・1日1.5食などの少食生活にして、食費という「準固定費」を下げておく

・「楽天ふるさと納税」に慣れておいて、玄米&ナッツは常に楽天ふるさと納税で1年分を『タネ泥棒』して「準固定費」を下げておく

また、固定費を下げながら、収入を得ていくという点に関しては以下のようなライフシフトがいつでもできるような状態になっていればベストかなと。

日本の田舎のシェアハウスで朝ブログ&昼リモートワーク

コロナ禍のリモートワーク需要により最近増えてきた「田舎シェアハウス」!ここで『本業』も『副業』もリモートでできるようになっていれば、物価が安い地方で東京の給料をもらうことができます。定額制ならADDressやHafHのサイトやtwitterをチェックしておくのもいいかもです!ドミトリータイプより個室がいいかなと。

オーガニック野菜を分けてくれる人が近くに住んでいる、もしくは安く買える無人販売店があるならなお良し!『副業』のブログはYouTubeと組み合わせるといいかもです。

アジアノマドで朝ブログ&昼リモートワーク!

コロナ終息していることが前提ですが、タイやマレーシア、インドやパキスタンなどの物価が安い国の安いゲストハウス等を転々としながら、上記のように『本業』も『副業』もリモートで生活。海外からリモートで仕事できるくらいフレキシブルな『本業』先を見つけれればベストですね。これも『副業』のブログはYouTubeと組み合わせるといいと思います!

誰かの家事や介護をやりながら合間にリモートワークかブログ!

家事や介護とリモートワークの合わせ技ですね。実の家族じゃなくても需要があれば他人とでもいけるかも。交渉して家賃がゼロになれば仕事の量はミニマムにすることが可能かと思います。その生活の日々をやはりブログやYouTubeで発信ですね。

半農半リモートワーク!

農業とリモートワークの合わせ技!これもやはりブログやYouTubeで発信し続けるべき!!

今のうちから極力、リモートワークメインの仕事を選んでおく!『リモートワークリテラシー』が人生のMP!

そう考えると『本業』も『副業』もリモートワークできるかどうかがキモになってくると思います。まさに『風の時代』!

『あおぞら銀行BANK』の残り貯蓄残高がHPとしたら、『リモートワークリテラシー』が人生のMP(マジックパワー)に近いのかもしれません。場所にとらわれずおカネを稼ぐなんて、20世紀の『地の時代』からしてみればまさに『魔法』みたいですからねぇ。『本業』も『副業』もリモートでできるとなるともうポップ並みの『大魔導士』ですよ!!

楽天銀行の預金残高は100〜300万円がベスト!給与と生活費&投資でイーブンに!

ここからは年末の楽天銀行の改悪を受けて楽天銀行と三井住友銀行の戦略を再度、考えていきたいと思います。

まず楽天銀行は結論から言うと預金残高を100〜300万までにすべきかと。ハッピープログラム基準でいうと金色の「VIP」内に留まるのがベスト戦略かなと。300万円以上入れておくと年利が下がるようになってしまったので、300万以上は『あおぞら銀行BANK』へ!もしくは楽天証券のインデックス投資の毎月の額を引き上げましょう!

逆に100万円以下になってしまうとハッピープログラム基準だと銀色の「プレミアム」になってしまい、ATM利用手数料が5回から2回へ、他行振込手数料が3回から2回と大幅に減ってしまうので、いきなり楽天銀行の使い勝手が悪くなるかなと。なので2万円桁にはならないようにしたいですね。

オススメは給与振込口座をこの楽天銀行にしておいて、毎月の生活費はすべて楽天カード、もしくは楽天カードと紐付いた楽天Payで払って、この楽天銀行から引き落とし、さらに楽天証券の毎月のインデックス投資もこの楽天銀行から引き落とされて、給与とプラスマイナスでイーブンにするか、プラスになったらやはり自分の『あおぞら銀行BANK』口座に振込するといいと思います!

三井住友銀行は通帳記入用&災害時用口座!SBI証券のVポイント連携の存在意義が大きくなってきた!

僕が12月に書いた上記記事では三井住友銀行は通帳記入用&災害時用口座と書いてましたが、年末の楽天証券の投資信託のポイント付与改悪によってSBI証券の存在意義自体が大きくなってきています。

SBI証券のVポイント付与を考えると、楽天証券では楽天カード5万円分(例:つみたてNISA口座で33,333円+特定口座で16,667円)はインデックス投資して、それ以上の余剰資金はSBI証券で行い、Vポイントを貯めるほうが得策になったようです。いわゆる▼『投信マイレージ』。

ただし、今時点では僕はVポイントの使い道がよくわからないので、しばらくはオール楽天証券で様子見ですwでももしいつかSBI証券に乗り換える可能性も考えたら、SBI証券と提携している三井住友銀行の存在意義が大きくなってきました。三大都市銀行のうち、災害時用&通帳記入用でどこの銀行にしようか迷ってる方は三井住友銀行がオススメです!次に三菱UFJです!みずほはダメ!絶対!w

2022年8月30日追記:この記事を書いた頃は楽天銀行や楽天証券の「改悪」が話題になってSBI証券へ移住することも検討していましたが、三井住友カードの年100万円修行とVポイントの使い道がないのでやはり当面は楽天証券でこの3銀行メインかなと僕は考えています。

僕の資金移動タイムライン!

というわけで、以下は今回の僕の資金移動のタイムラインを載せておきます!

年末年始を挟んだにも関わらず1月6日には『あおぞら銀行BANK』のキャッシュカードが郵便書留で届いていました。でも僕の家のドアのポストに入っていて気づかず、郵便局どころかあおぞら銀行に戻ってしまっていて、なんだかんだで1月19日にやっとGET!長かった。。。

あ、やっとあおぞら銀行の封筒が家に届いたけど、開封する気力ない(笑) サマルトリア王子をリリザの宿屋でやっと見つけた時のような脱力感にさいなまれてる(笑)

というわけで、一眠りして日付が変わった20日の真夜中に、、、

楽天銀行の振込限度設定完了。 一瞬、セキュリティカードの番号を聞かれて焦ったけど最初に楽天銀行から送られてきた封筒の中にセキュリティカードが入っていた。 設定方法 | 振込限度額設定 | セキュリティ | 楽天銀行

このあとまた一眠りして、初回利用登録へ!

あおぞら銀行のホームページにこんなメッセージが。 おそらく年末の楽天銀行の改悪を受けてあおぞら銀行BANKの口座開設希望者が殺到したんだろうなぁ。 俺は12月中旬に口座開設申し込みしてたので助かったが、俺自身のミスで2週間カード到着が遅れたw

あおぞら銀行BANKのインターネットバンキング初回利用登録(ログイン)完了。 噂通り、パスワードが2つあるw でもまぁ20分ほどで終了。 8時過ぎたので郵便局のATM行こう。

郵便局ATMで問題なく使えた。

あおぞら銀行BANKアプリをスマホにダウンロードしてログインも完了! これはものの数分で完了した。 これにてあおぞら銀行BANKの初期設定完了!!

いきなり思い立って財布の中のモノを全部出して、要らない割引券類を全て捨てて、診察券とかはまとめて家に置いておくことにした。 財布の中のモノは常にミニマムにしておきたい。

災害時用兼通帳記入用の都市銀行は3大銀行のうち、みずほ銀行は論外だから、使うなら三井住友銀行か三菱UFJだと思うけど、個人的には三井住友銀行がオススメかな。

この日は初回利用登録だけでどっと疲れてしまって夕方くらいから爆睡し、やはり日付が変わった21日に資金移動活動!まずはスマホで三井住友銀行アプリから楽天銀行へ!

三井住友銀行アプリから楽天銀行への資金移動完了。 三井住友銀行アプリで振込してから楽天銀行アプリに金額が反映されるまで数分かかってかなり寿命が縮まったw 振込手数料は三井住友銀行側に貯まっていたVポイントを使って事実上、無料になりました!

これはものの数分でできたので自信がつき、次は本番の楽天銀行アプリから『あおぞら銀行BANK』へと資金移動させようとするも、、、

楽天銀行は振込完了したのに、『あおぞら銀行BANK』へ振り込まれてなくて相当焦る!w落ち着け、落ち着け俺よ!!となったw最初は少額で試せばよかったwいきなりHPゼロ状態になりましたよwでも▼この『モアタイム』という制度を知って、とりあえず朝まで寝て起きたら振り込まれていて一安心。めっちゃ焦ったww

楽天銀行アプリからあおぞら銀行BANKへの資金移動完了!この『モアタイム』という制度を知らなくて朝まで数時間生きた心地がしなかった。初めてやる方はまずは1万円くらいの少額で試してからやったほうがいいよ

というわけで、

楽天銀行の振込限度額設定を元に戻した。

ずっと使ってきた三井住友銀行と、現在のメインバンクの楽天銀行の資金が貯蓄用口座のあおぞら銀行BANKに大移動してスッキリ! やっぱり俺は普段の銀行口座にカネが入ってないほうがハングリーになれる特異体質だなぁ。 あとは本業&副業で稼いでいってその2銀行にどんどん入金していくぞー!!

それとこの機会に四半世紀ほどずっと財布の中に入れてた銀行ATMから出てくる貯金残高とかが印字されている小さい紙をシュレッダーに! 今後は3銀行とも貯金残高をスマホアプリでリアルタイムに徹底管理することに! 先ほどそれらの紙をすべてシュレッダーにかけて財布の中もスッキリ!!

いろいろスッキリしたので、また疲れて寝て、起きてこのブログを書きましたwいやぁおカネ関連のタスクは疲れますな。。。

なにはともあれ、僕は『生活防衛資金』は全部、『あおぞら銀行BANK支店』に移行できたので、あとは『本業』と『副業』を頑張って、スッキリした楽天銀行と三井住友銀行の口座に入金し続けるだけですね!!頑張るぞ!!

この記事のミニマムなまとめ!

- 「攻め」の楽天銀行!「守り」のあおぞら銀行!

- あおぞら銀行BANKの預金残高分、生きられる!

- あおぞら銀行BANKには1000万円まで!楽天銀行には300万円まで!それ以上の現金は投資に回そう!

- 銀行間の振り込み時間に関しては『モアタイム』と『コアタイム』を理解しておこう!

という感じです!この記事が皆様のお役に立てば幸いです!

2022年8月30日リライト時の追記!

この後、あおぞら銀行BANKは▼定期預金金利で最大0.25%というのもはじまりましたが、中途解約すると年0.001%と大幅に減るのでよほど資金がある方以外はオススメしませんw

【高金利】あおぞら銀行BANKの定期預金金利が最大0.25%に大幅アップ!普通預金から移すべき?

2022年10月11日追記:再び振込み作業を行いました!

新しいiPhoneで再び三井住友銀行→楽天銀行に振込みをしました!前回と同じ失敗をしないように2回に分けて行いました。1回目は端末認証とかワンタイムパスワードの設定とかあり、振り込むまでも時間がかかり、さらに振り込んでからも楽天銀行に反映されるまで15分くらいかかりましたが、2回目はいろいろ登録が済んでいたのでスムーズで、楽天銀行にも5分くらいで反映されました。なお振込みを行った理由は生活費の欠如。。。

毎月の献金額のノルマがキツいので自分からおカネを借りました。

三井住友銀行→楽天銀行への振り込みを念のため2回に分けて行った。前回はハラハラしたので。 最初は振り込まれるまでに15分くらいかかったけど2回目は5分くらいで入ってた。 なお振り込み手数料はVポイントで払ったのでVポイントの残りはミニマムになった。

あおぞら銀行BANK→楽天銀行への振り込み、アプリではできなくてブラウザ画面で挫折。。。まぁ評判通りあおぞら銀行BANKは使いにくい。 まぁ来月対応でもいいかな。というかATMで現金移動のほうが簡単そう。

あおぞら銀行BANK→楽天銀行の資金移動も行おうと思ったのですが、挫折。。。来月頑張ることしました。リアルATMで資金移動する場合はあおぞら銀行BANKからの出金も、楽天銀行への入金もゆうちょ銀行ATMで行えば手数料無料ですね。

2022年11月1日追記:昨日、ゆうちょ銀行ATMであおぞら銀行出勤→楽天銀行入金と、リアル現金で資金移動しました。このあおぞら銀行→楽天銀行への資金移動はゆうちょ銀行ATMで直接資金移動するほうが手数料もかからないし、下手にスマホで行うより楽かも。ただし月末の午前中の混んでる時間帯だったので後ろに長い列ができていて落ち着きませんでした。空いている時間をオススメします!

S&P500様への毎月の献金ノルマが厳しいので自分のあおぞら銀行BANKから50万円を借りた。 借金返済のために早く働かないと。

2024年1月22日追記:三井住友銀行口座のoliveへの移行は一旦保留することに。

三井住友銀行口座のoliveへの移行は一旦保留することに。 理由はいろいろ複雑なサービスが絡んでくる上に三井住友銀行の紙の通帳がなくなることと個人的にはTポイント自体があんまり好きじゃないこと。 TポイントVポイント統合もまだまだ過渡期かなと。 今後の予定は未定だけど一旦保留。

三井住友銀行口座のoliveへの移行を考えたきっかけは三井住友銀行ATMの手数料110円だったけど平日の8時45分~18時だと手数料はかからないし、この新基準のSMBCポイントパック条件を満たせばそれ以外も手数料はかからなくなるので頑張ってこの条件を満たせるようになりたい。

あとは可能な限りお店ではキャッシュレス決済かつATM引き出し時に少し多めに引き出そうかな。 それと楽天銀行でコンビニATM引き出しをメインにしようかなと。 楽天銀行&三井住友銀行でもしATM手数料が発生しても年間千円くらいだろうから許容範囲。 とりあえずはやくお金持ちになりたいw

まあ今の僕の家から一番近いコンビニがセブンイレブンだし、実家から一番近いコンビニもセブンイレブンだし、下諏訪マスヤゲストハウスから一番近いコンビニもセブンイレブンだしなw 夢洲にさえあるw 今までの習慣を変えて現金引き出しはセブンイレブンATMメインにしよう。